Новая версия закона об НДФЛ для уехавших за границу: ставка останется 13%, но платить будут все

Правительство доработало законопроект об НДФЛ и внесло на рассмотрение Госдумы новую редакцию поправок в налоговый кодекс.

Она касается релокантов — то есть тех, кто получает доход от российских компаний, находясь при этом за границей.

Пока Госдума не рассматривала законопроект, но, в отличие от первой версии, его передали профильному комитету. С большой вероятностью он будет принят — и в части НДФЛ именно в такой редакции.

Расскажу, как изменится начисление НДФЛ с 2024 года.

Как сейчас начисляется НДФЛ для уехавших за границу

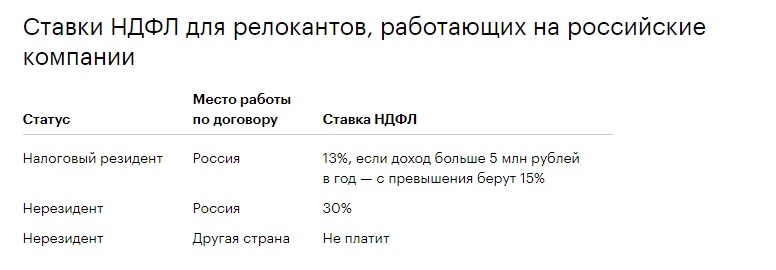

По действующим в 2023 году правилам дистанционные работники российских компаний могут платить НДФЛ по ставке 13—15% или 30% — зависит от статуса налогового резидента. Повышенная ставка действует для нерезидентов, у которых в договоре указано, что место выполнения работ при сотрудничестве с российским заказчиком — Россия, а не другая страна.

Нерезидентами становятся те, кто провел за границей не меньше 183 дней за 12 месяцев подряд.

Например, во время работы в России у дизайнера удерживали 10 400 Р НДФЛ по ставке 13%. В 2022 году он переехал в Армению, и теперь нерезидент. В договоре указано, что место выполнения работ — Армения. Работодатель не будет удерживать налог на доходы. Вместо 69 600 Р дизайнер будет получать 80 000 Р. Российский бюджет ничего от доходов этого дизайнера не получит — законом не предусмотрено.

А другой дизайнер с таким же окладом работает из Казахстана, у него тоже нет статуса резидента. Но местом выполнения работ в договоре осталась Россия. Его налог составит 30% — 24 000 Р, а зарплата на руки — 56 000 Р. Работодатель будет сразу удерживать НДФЛ и перечислять его в российский бюджет.

Ставка 30% касается нерезидентов и с трудовыми, и с гражданско-правовыми договорами.

Как изменится расчет НДФЛ с 2024 и 2025 года

В первой версии законопроекта предлагалось удерживать НДФЛ по ставке 30% с тех, кто работает за границей и получает доход из или в России. С любой страной выполнения работ в договоре. Получаете деньги на счет в российском банке без статуса налогового резидента — платите 30%. Любой, кто работает на российскую компанию из другой страны, должен был бы платить НДФЛ по повышенной ставке. Даже если раньше мог законно не платить вообще ничего.

Правда, Минфин утверждал, что эти изменения коснулись бы только гражданско-правовых договоров, а не трудовых. Формулировки были спорные, поправки вызвали большой резонанс. В результате законопроект отозвали через день после внесения, а в новой редакции правило поменяли.

В 2024 году по ставке 13 или 15% НДФЛ будут платить работники с трудовыми договорами, если работодатель — российская организация или обособленное подразделение иностранной компании.

С 2025 года по ставке 13 или 15% НДФЛ будут платить исполнители с гражданско-правовыми договорами, которые используют в работе российские домены, программы или технические средства, размещенные на территории России, при любом из условий:

- есть статус налогового резидента;

- доходы поступают на счет в российском банке;

- выплаты приходят от российских организаций или ИП, или от подразделений иностранных компаний в России.

То есть статус резидента в некоторых случаях будет не важен. Даже для нерезидентов налог составит 13% — при условии, что деньги приходят от заказчика из России. При этом уже неважно, какое указано место выполнения работ: даже если это другая страна, все равно нужно платить налог.

С трудовым договором зарплату можно получать и на счет не в России — ставка все равно не будет повышенной.

Это хорошо для тех, кто переживал из-за утраты налогового резидентства. До сих пор многим из них приходилось платить 30% НДФЛ.

С 2024 года не придется платить НДФЛ, если ни одно из условий не соблюдается — то есть нет ни резидентства, ни выплат на счет в российском банке, ни заказчиков из России. Например, дизайнер уехал в Армению, потерял статус налогового резидента, разорвал отношения с заказчиками из России, не использует здесь домены и удаленные рабочие столы — только тогда он российскому бюджету ничего в виде НДФЛ не должен.

Кто будет считать и удерживать НДФЛ по новым правилам

Это будут делать налоговые агенты — работодатели или заказчики. Причем налоговыми агентами станут и иностранные организации, которые платят релокантам за работу в российском сегменте интернета.

Кому выгодны новые правила расчета НДФЛ

Тем, кто работает на российские компании, но не имеет статуса налогового резидента. Раньше таким исполнителям приходилось платить 30% НДФЛ. После того как поправки вступят в силу, — 13 или 15%.

Кому невыгодны эти изменения

Нерезидентам, у которых местом выполнения работ была указана другая страна. До поправок они могли вообще не платить НДФЛ с доходов от российских организаций. Теперь так не получится. Ставка для них составит 13 или 15% — налог удержит заказчик при выплате.

Осталось только разрешить нерезидентам получать налоговые вычеты.

Если у исполнителя за границей статус ИП или самозанятого

Для таких исполнителей в ставках ничего не меняется. Заказчики не считают за них налоги и ничего не удерживают.

ИП может применять общую систему налогообложения с НДС и НДФЛ 13%, упрощенку с уплатой налога с доходов по ставке 6% или от прибыли по ставке 16%. Можно использовать патент с фиксированной суммой налога. А самозанятые платят 4 или 6% от доходов.

Все это они считают и платят сами, а их статус фиксируется в договоре с заказчиком. Повышений из-за переезда за границу для таких исполнителей не планируется.

Источник: Т-Ж