Что такое SWIFT и как она работает

И чем грозит России отключение от этой системы

Многие думают, что SWIFT — это платежная система, которая «передает» денежные средства. Фактически же это своеобразный мессенджер.

Только этот мессенджер используют не люди, а банки. Все сообщения в нем составлены по стандарту — информация о платеже изложена в определенном порядке. Это позволяет банкам быстро обрабатывать сообщения и реализовывать платежи.

Если бы этого мессенджера не было, банки все равно могли бы производить между собой операции. Например, при денежном переводе сотрудник одного банка мог бы звонить по телефону представителю другого банка и сообщать данные о переводе. Но это долго и неудобно. Поэтому была придумана универсальная система, в рамках которой все происходит автоматически.

В этой статье расскажем про тонкости работы SWIFT и как ее отключение может повлиять на российские банки, попавшие под санкции.

Как работает SWIFT

Допустим, Петя хочет перевести за границу 1000 $ через российский банк — R-банк на банковский счет Маши в венесуэльском банке — V-банк.

Отмечу, что Пете для этого не обязательно иметь счет в R-банке. Он может внести деньги в кассе банка и поручить сделать SWIFT-перевод без открытия счета.

Через SWIFT могут передаваться сообщения о переводах в разных мировых валютах. Главное, чтобы у банков, участвующих в переводе, была практическая возможность работать с этими валютами. В нашем примере перевод делается в долларах.

Мы исходим из того, что между R-банком и V-банком налажены отношения:

- Они давно общаются друг с другом по «мессенджеру» и могут перечислять друг другу деньги напрямую, без посредников.

- У R-банка открыт корреспондентский счет в V-банке, а у V-банка есть корреспондентский счет в R-банке.

Что такое корреспондентские счета

Такие счета есть у банков в других банках, включая центральные банки государств. Например, каждый российский банк с момента своего образования обязан иметь корреспондентский счет в Центробанке, и это может быть не единственный корреспондентский счет.

Для «взаимно» открытых корреспондентских счетов у банков приняты специальные обозначения:

- Счет ностро — nostro — от итальянского «наш». Это счет «нашего» банка А, открытый в «их» банке B. Этот счет показывает, по сути, сумму, которую в случае чего банк B будет должен нам — банку А.

- Счет лоро — loro — то есть «их». Когда у «их» банка B открыт счет в нашем банке А. Это тот счет, которым распоряжается банк B и по которому должны отвечать мы — банк А.

- Иногда еще используется термин востро — vostro — то есть «ваш». Почти то же самое, что счет «ностро», только обычно используется для банков в разной юрисдикции и при операциях с иностранной валютой.

Банком-респондентом при этом называется банк, который дает платежное поручение и распоряжается своим счетом, открытым у банка-корреспондента. Банком-корреспондентом называется банк, который выполняет это поручение в соответствии с договором и требованиями регулирования.

Схема взаимодействия между банками при денежном переводе со счета Пети выглядит так:

- Петя поручает R-банку сделать перевод. В этот момент сумма списывается с банковского счета Пети и R-банк зачисляет ее на корреспондентский счет V-банка.

- R-банк в тот же момент отправляет V-банку через SWIFT сообщение о том, что на их счет зачислено 1000 $, но не просто так, а для того, чтобы дальше эти деньги были зачислены на счет Маши.

- V-банк проверяет сообщение. Из сообщения про платеж он получает все детали и, если все верно, направляет эти деньги получателю. Если сообщение составлено неправильно, например имя получателя платежа указано Ivanova Mariya вместо Ivanova Maria, сообщение вернется в банк отправителя на корректировку. Каждая повторная пересылка сообщения требует повторной уплаты комиссии.

- Так как из SWIFT-сообщения следует, что перевод предназначен для Маши, V-банк переводит 1000 $ со своего корреспондентского счета на личный счет Маши.

Что, если банк отключат от SWIFT. Если R-банк отключают от мессенджера, он не сможет передавать по нему сообщения другим банкам. Конечно, это не значит, что денежные переводы совсем нельзя будет сделать. Способы найдутся. Просто они будут медленными, неудобными и обычно подразумевают посредников. А это дополнительные комиссии, которые в итоге лягут на плечи конечных пользователей, в нашем примере — Пети и Маши.

Получается, что отсутствие налаженных отношений между банками затрудняет переводы и делает их дороже.

Кроме технических плюсов система SWIFT хороша тем, что она общепризнанна и объединяет большинство мировых участников — более 10 тысяч банков и других финансовых организаций. Поэтому уникальность SWIFT заключается в ее массовости, в том числе по количеству валют, в которых возможны переводы, а также в скорости обработки сообщений.

Если какие-то финансовые участники отключены от SWIFT, их издержки на транзакции повышаются и процесс перевода усложняется.

SWIFT, «Виза», «Мастеркард» — в чем разница? «Виза» и «Мастеркард» — это платежные системы, а не только канал связи для передачи информации. К тому же они нацелены именно на обработку платежей с использованием пластиковых карт.

SWIFT же не платежная система и к картам не привязана. Она чаще всего используется для международных переводов между компаниями. В то же время банковские карты чаще используют физлица для повседневных покупок.

«Виза» и «Мастеркард» функционируют независимо от SWIFT и так же независимо вводят санкции. Так, в марте 2022 года обе компании объявили об остановке деятельности в России.

Почему важна скорость осуществления платежей? Если опустить дополнительные комиссии при использовании посредников, остается вопрос со скоростью обработки транзакций. Это важно и для физических лиц, но для бизнеса — особенно.

Например, если компания закупает иностранный товар, у нее обычно есть договоренность с поставщиком о частичной оплате. И пока товар в пути, компания может направить свободные средства на другие нужды или инвестировать.

В условиях же, когда гарантий быстрого перевода нет, возникают проблемные ситуации. Так, поставщики могут запросить 100% предоплаты за товар. Для бизнеса это значит:

- если возникнут перебои с логистикой и поставка задержится, компания окажется в уязвимом положении: деньги заплачены, а товар еще не поступил;

- условие полной предоплаты может повлиять на финансовое состояние компании, ей будет сложнее исполнять другие обязательства, например рассчитываться с кредиторами.

Кроме того, если платеж за товар опаздывает, в том числе из-за того, что был подключен посредник, тогда:

- поставщик может потребовать неустойку за каждый день просрочки платежа;

- если отгрузка привязана к поступлению денег на расчетный счет поставщика, товар не будет отгружен вовремя.

Все это создает дополнительные издержки для бизнеса.

И наоборот: возможность работать в одной системе со своими контрагентами по предсказуемой и быстрой схеме стимулирует финансовую и деловую активность.

Что такое SWIFT юридически

Формально это независимое акционерное общество — коммерческое предприятие, которое находится в Бельгии. Акционерами и, соответственно, владельцами этой структуры выступают сами банки, использующие систему.

Организацией руководит Совет директоров из 25 представителей. Представительство в организации зависит от уровня участника, а точнее — от объема транзакций через SWIFT. Свои представители в Совете есть как у крупных банков, вроде Citi и Credit Suisse, так и у стран в целом. Например, Россию в организации с 2015 года представляет Эдди Астанин.

На протяжении многих лет Россия — член Европейского SWIFT Альянса (ESA), объединяющего 27 стран, на которые приходится более 40% мирового трафика SWIFT.

Как SWIFT работает в России. В России действует РОССВИФТ — Российская национальная ассоциация SWIFT. Она объединяет российских пользователей SWIFT и другие организации, связанные с обеспечением функционирования SWIFT в стране. Две главные российские организации, обеспечивающие коллективное подключение к SWIFT, это:

- «Безопасность финансовых коммуникаций» — одно из крупнейших сервис-бюро в мире.

- Национальный расчетный депозитарий.

На 1 января 2021 года в России к SWIFT был подключен 291 пользователь — это ведущие кредитные и финансовые учреждения и корпорации. В общем объеме мирового трафика финансовых сообщений у России 13-е место. Количество сообщений от российских пользователей за год — 143 млн. То есть российские банки активно использовали эту систему.

Какие страны уже отключены от SWIFT

По состоянию на март 2022 года в рамках санкционной политики от SWIFT отключены:

- Северная Корея — с 2017 года.

- Иран — сначала отключили в 2012 году. В 2016 году иранские банки вернулись в систему после заключения соглашения по ядерной программе. В 2018 году санкции были введены снова.

- Частично Россия, а именно семь российских банков: ВТБ, «Россия», «Открытие», «Новикомбанк», «Промсвязьбанк», «Совкомбанк» и «Вэб-рф».

- Частично Беларусь, а именно три белорусских банка: Белагропромбанк, «Дабрабыт» и Банк развития Республики Беларусь.

Меры, которые сейчас называют «санкциями», давно известны истории как репрессалии. Подход к ним менялся с течением времени. Развитие общества, государства и права привело к формированию концепции: репрессалии должны оставаться в правовых рамках, применяться только от имени государств и международных организаций, но не от имени частных лиц.

Что касается SWIFT, то это не просто частное лицо, но и международный деловой институт с уникальным значением. Ему особенно важна — и это всегда подчеркивалось — политически нейтральная позиция.

Так, в 2015 году SWIFT заявила в пресс-релизе, что ее упоминание в контексте общих санкций нарушает фундаментальное право SWIFT на предпринимательскую деятельность и право на собственность. Также это означает дискриминационное, неравное отношение и наносит компании репутационный ущерб.

Другими словами, будучи коммерческой организацией, SWIFT имеет право и должна самостоятельно принимать решения по своей деятельности. Тем не менее, как и любая компания, SWIFT подчиняется законодательству своей юрисдикции.

Санкции к Ирану. На примере санкций к Ирану можно увидеть, как все устроено с правовой точки зрения.

В 2012 году Совет Евросоюза принял Регламент 267/2012. Он расширил уже имевшиеся санкции против Ирана из-за ядерной программы и нарушений прав человека. Предыдущие ограничения включали запрет на экспорт технологий, инвестиции в нефтегазовую промышленность страны, заморозку активов подсанкционных компаний, запрет на въезд для списка лиц.

Теперь же санкции были расширены запретом на импорт сырой нефти, нефтепродуктов и газа, экспорт графита, ряда металлов, сплавов алюминия и стали. Также подразумевалось отключение Ирана от specialized financial messaging services — специализированных сервисов по обмену финансовыми сообщениями. SWIFT не упоминался в документе напрямую, но это основная система, которая подпадает под указанное определение.

Регламент Совета ЕС имеет обязательное прямое действие для каждой из стран ЕС. Это означает, что он немедленно после вступления в силу становится частью законодательства каждой страны ЕС — согласно статье 288 Договора о функционировании ЕС.

Будучи компанией в юрисдикции страны из Евросоюза, в случае SWIFT — Бельгии, организация должна подчиняться ее законодательству.

Примерно то же самое было и с российскими санкциями. 31 июля 2014 года был принят Регламент Совета ЕС № 833/2014 о рестрикциях. Он не подразумевал отключение российских банков от SWIFT.

Но 1 марта 2022 года в него оперативно, в порядке правок, добавили положение: не предоставлять банкам из санкционного списка «услуги по обмену финансовыми сообщениями».

Согласно этим поправкам, с 12 марта 2022 года российские банки, попавшие под санкции, не смогут использовать систему SWIFT.

Что касается Беларуси, решение по ее банкам было принято 9 марта 2022 года — согласно Регламенту Совета ЕС 2022/399.

Как отключали от SWIFT Северную Корею. В случае с Северной Кореей механизмы были другими. На протяжении многих лет Совет безопасности ООН принимал резолюции о мерах для сдерживания Северной Кореи. Еще чаще звучали политические заявления, в том числе от стран — участниц ЕС. Но нельзя сказать, что в случае с КНДР принцип независимости SWIFT как делового института был полностью соблюден.

Итоговое решение об отключении было принято самостоятельно SWIFT, и, несмотря на «техническое» обоснование такого решения, его нельзя назвать полностью прозрачным.

Последовательность событий была такая.

Сначала последовал ряд резолюций Совета безопасности ООН: резолюция 1718 от 2006 года, 1874 от 2009 года, 2094 от 2013 года и др. Они предписывали странам — участницам ООН не предоставлять финансовые услуги, если есть подозрения, что те способствуют осуществлению ядерной программы КНДР.

Но есть нюанс: резолюции ООН содержат общие предписания, а как их реализовывать — во многом зависит от правового поля самого государства. Здесь и подключается политический фактор.

В начале 2017 года появился доклад группы экспертов ООН. В нем говорилось, что Северная Корея обходит санкции, полагаясь на некоторые организации в международной банковской системе, включая SWIFT.

Семь северокорейских банков все еще были подключены к SWIFT в начале 2017 года. На три из них были наложены многосторонние санкции комитетом ООН по санкциям, который осуществляет надзор за резолюциями Совета безопасности, связанными с Северной Кореей.

В марте 2017 года бельгийские власти объявили, что запретят SWIFT предоставлять услуги северокорейским банкам, находящимся под санкциями ООН.

Сначала SWIFT самостоятельно отключила три северокорейских банка из семи, затем еще четыре. SWIFT официально объяснила, что банки не соответствовали ее операционным критериям, но не уточнила, в чем заключалось это несоответствие.

Из этого можно сделать вывод: чем на более высоком уровне принимаются санкционные меры, например меры от Совета безопасности ООН, тем более избирательный характер носит их реализация.

Получается, что, хоть SWIFT и стремится действовать исключительно в рамках бельгийского права, есть прецеденты, когда организация принимала решения из-за политического давления.

Что будет, если Россию полностью отключат от SWIFT

В России действует альтернатива SWIFT — система передачи финансовых сообщений, или СПФС. В нее входит в десятки раз меньше участников, чем в SWIFT, и все они пока — банки из России и ближнего зарубежья. Вряд ли к ней сейчас станут подключаться крупные банки ЕС и США.

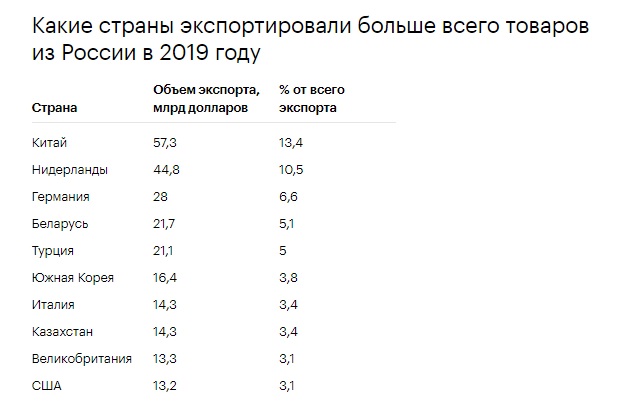

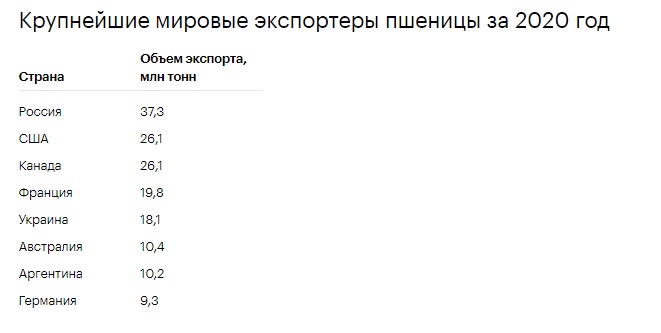

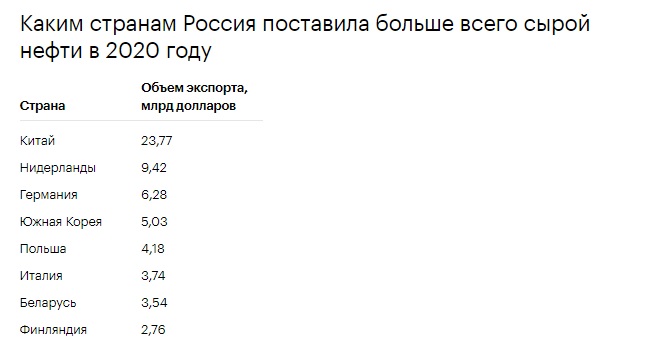

Поэтому полное отключение от SWIFT означало бы, что для страны будут закрыты расчеты практически со всем миром. Закрытие привычных способов расчетов застопорит для России экспорт и импорт товаров. В отсутствие поставок российского сырья, начиная от удобрений, пшеницы и заканчивая металлами и энергоносителями, во многих странах возникает угроза энергетического и продовольственного кризиса. Это может обернуться шоком для мировой экономики и привести к рецессии — экономическому упадку.

Российская экономика, в свою очередь, окажется без привычного объема импортных товаров и вряд ли сможет в короткие сроки его заместить. В такой ситуации возможен не только многократный рост цен на отдельные категории товаров, но и дефицит — что критично, например, в сфере технологий и медикаментов.

Какова вероятность полного отключения России от SWIFT. Учитывая, что это ударит по обеим сторонам, ответ зависит от готовности сторон «повышать ставки в игре».

Западные лидеры еще с 2014 года отмечают негативное влияние санкций на европейскую экономику, но все же пошли на ужесточение санкций в феврале 2022 года. Также можно отметить, что агрессивная политическая риторика и санкции могут использоваться лидерами Запада не только с целью сдерживать «угрозу», но и чтобы обеспечить себе внутреннюю поддержку электората.

Изоляция от общемировой финансовой системы такого значимого участника, как Россия, всегда расценивалась крайней мерой с негативными последствиями для всех сторон. Понятно, что участники геополитического конфликта будут искать способы смягчить для себя ущерб и многое зависит от того, насколько они справятся с этим.

Но усечение внешнеторговых отношений может происходить и без отключения от SWIFT — например, с помощью заградительных пошлин. Мы наблюдали такое в 2018—2019 годах в период обострения торговых войн между США и Китаем. Возможен и прямой запрет на импорт и экспорт определенных категорий товаров. Так, 8 марта 2022 года США запретили импорт нефти и газа из России.

Все это нарушает производственные и логистические цепочки, ухудшает инвестиционный фон и тем самым провоцирует рост стоимости сырья и себестоимости продукции, разгоняя инфляцию. Таким образом мы становимся свидетелями стагфляционных процессов в мировой экономике.

Чем отключение от системы SWIFT грозит простым людям. Все санкции, связанные как со SWIFT, так и с платежными системами «Виза» и «Мастеркард» приводят к сложностям с зарубежными переводами и с использованием банковских карт за границей.

В случае отключения банков от SWIFT Петя какое-то время не сможет перевести Маше деньги и наоборот. Даже при наличии собственной системы сообщений у России и ее партнеров потребуется время и технологии, чтобы подключить к системе достаточное количество финансовых организаций.

Невозможность расчетов в привычном формате может повлечь замедление деловой активности, сокращение производства, снижение предложения товаров, рост безработицы и снижение уровня благосостояния граждан. Все последствия в конечном итоге ложатся на плечи населения.

Учитывая значение России в мировой экономике и масштаб происходящего, ситуация, вероятно, скажется на жителях всей планеты. Например, в марте 2022 года во многих странах уже выросли цены на топливо.

Как на SWIFT отразились санкции

Сложно судить, как отключение отдельных участников влияет на саму систему SWIFT. Но рассмотрим нюансы, которые стоит принимать во внимание:

- SWIFT — коммерческая организация, которая зарабатывает на транзакциях. Снижение количества участников и операций в рамках системы означает потерю доли прибыли.

- Как отмечают эксперты, чем чаще применяют меры отключения от системы, тем больше будет сторон, заинтересованных в создании альтернативных систем.

- На основании Закона «О международных чрезвычайных экономических полномочиях» — IEEPA — в целях борьбы с терроризмом у Департамента казначейства США появилось право получать информацию об операциях в SWIFT. То есть проходящие в системе платежи могут прослеживаться США. Известна даже пара случаев, когда платежи от европейских отправителей приостанавливались американскими органами власти. Получается, что, если платежи проходят вне SWIFT, США сложнее отследить экономическую активность подсанкционного объекта.

Альтернативы SWIFT

Из-за санкций или желания уйти от контроля SWIFT создаются альтернативные системы обмена банковскими сообщениями. Их часто называют усеченными версиями SWIFT, поскольку в них значительно меньше участников.

Иранская альтернатива SWIFT. В 2019 году Великобритания, Франция и Германия совместно заявили о создании механизма для торговли с Ираном — INSTEX. Она позволила странам ЕС взаимодействовать с Ираном в обход рестрикций США.

Эту систему действительно можно назвать усеченной и не только потому, что в ней мало участников. Нет никаких учредительных документов для системы, информации об алгоритмах проведения транзакций и т. д. Кроме того, площадка по сути сохраняет санкционный режим: работает для сделок экспорта и импорта только продуктов питания, медикаментов и товаров широкого потребления.

Китайская альтернатива SWIFT. У Китая есть своя система — CIPS, или Cross-border Interbank Payment System. Она создана в целях дедолларизации, а точнее — чтобы сократить транзакционные издержки для юаневых переводов и таким образом стимулировать мировое использование китайской валюты.

Нюансы системы: ограниченное количество участников по сравнению со SWIFT и одна валюта платежей — юань. Участники CIPS, по недавним данным, — это около тысячи банков из 90 стран, среди которых 10 российских. По сравнению с СПФС CIPS кажется более развитой системой, но энтузиазм по поводу интеграции российских банков с ней тоже не должен быть слишком велик — как минимум потому, что система привяжет Россию к расчетам в юанях.

Европейская SEPA. Система для транзакций в евро — применяется исключительно внутри ЕС. Одна из целей создания — уход от контроля со стороны США.

Кроме того, в Великобритании планировалось запустить систему, ориентированную на британские фунты — Faster Payments Service, или FPS. Ее создание инициировало Объединение британских банков. Система сугубо внутренняя — для клиентов сети британских банков, чтобы сократить время платежей между счетами клиентов. За перечисление денег внутри системы FPS банки не берут никакой платы со своих клиентов, если операции проводятся в фунтах.

Альтернативные системы в России

В России есть сервисы, позволяющие передавать финансовые сообщения между организациями, — СПФС и «Транзит 2.0». Также созданы системы переводов от физических лиц организациям — СБП и «Мир».

Систему передачи финансовых сообщений — СПФС — запустили в 2014 году как альтернативу SWIFT.

В 2020 году ежемесячный трафик в СПФС составил около 2 млн сообщений — это на 20% больше трафика внутрироссийских сообщений, проходящих через SWIFT.

К ней подключено пока не так много иностранных организаций — например, из китайских банков есть только Bank of China, но можно считать, что фундамент создан. В китайской системе CIPS российские банки присутствуют в чуть большем количестве.

Также в России действует система Московской биржи «Транзит 2.0», которую тоже планируется развивать. Это коллективная платформа, связывающая банки и корпорации. Она позволяет проводить автоматический обмен финансовыми сообщениями и документацией и тоже может быть перспективной.

Альтернативы «Виза» и «Мастеркард». Для замены у нас есть «Мир» и СБП. СБП — система быстрых платежей — позволяет делать переводы между счетами разных банков с использованием такого идентификатора, как номер телефона, привязанный к банковскому счету, либо с использованием QR-кодов.

СБП нужна для переводов между физлицами, между своими счетами в разных банках. Также ее действие активно расширяют для расчетов физлиц в магазинах и для переводов от бизнеса физлицам.

Про «Мир» в принципе и так понятно: если раньше карты, работающие в этой платежной системе, были нужны только для получения выплат от госучреждений, то с уходом зарубежных систем такие карты станут более распространены.

Также банки активно переходят на китайскую систему платежей «Юнион-пэй». Набирают популярность кобейджинговые карты, то есть совмещающие в себе сразу две платежные системы: «Юнион-пэй» и «Мир». Такой картой можно пользоваться в достаточно широком географическом ареале, включая европейские, азиатские и африканские страны.

В марте 2022 карты «Мир» — «Юнион-пэй» выпускают Россельхозбанк, Газпромбанк, «Промсвязьбанк». Другие банки тоже активно работают над возможностью выпуска кобейджинговых карт.

Запомнить

- Система SWIFT — это канал связи для передачи финансовых сообщений между банками.

- Важность SWIFT связана с тем, что этой системой пользуется огромное количество банков по всему миру и во множестве мировых валют. Это позволяет быстро и без ограничений вести бизнес с любыми странами. Ни одна другая система не имеет такого количества участников.

- Отключение от SWIFT так или иначе несет ущерб всем сторонам, в зависимости от характеристик «отключаемой» экономики. Масштаб ущерба связан с тем, насколько эта экономика зависит от экспортно-импортных отношений, может ли она оперативно заменить такие отношения и систему платежей со своими основными партнерами. Осуществить эту замену непросто, но наличие базы уже вселяет надежду.

- При создании альтернативных SWIFT систем для переводов нужно учитывать стоимость транзакций, их скорость, техническую защищенность и прозрачность, а также возможность подключения как можно большего количества партнеров.

- Случаи полного отключения от SWIFT единичны и уникальны — например, так было с Ираном и Северной Кореей. При этом пути обхода блокировки всегда есть.

- Отключение от SWIFT влияет на «простого человека» как прямо, так и косвенно. Даже если вы никогда не делаете переводов за рубеж, нужно понимать, что от возможностей отечественного бизнеса быстро и в нужном объеме взаимодействовать со своими внешнеэкономическими партнерами зависит как доступность товаров, необходимых потребителю, так и их стоимость. Чем менее доступен товар при прежнем спросе, тем выше его стоимость.

- Отключение страны от SWIFT и создание своих каналов и альтернативных рынков сбыта — это только следствие определенных политических процессов.

Источник: Т-Ж