Налоги, страховые взносы и торговый сбор можно будет перечислить одной платежкой. Инспекторы зачтут эту сумму в счет погашения недоимок и текущих платежей.

С 1 июля по 31 декабря 2022 года организации и ИП смогут перечислять в бюджет единый налоговый платеж, как это уже сейчас делают физлица. Такой способ расчетов с бюджетом для организаций и ИП будет предусмотрен в новой статье 45.2 НК. Новый механизм будет добровольным: останется возможность перечислять налоги и взносы отдельными платежками. Продлят ли новый порядок после 2022 года, станет ясно по итогам эксперимента.

Как перейти на новый порядок

Для перехода на единый налоговый платеж, понадобится:

- сверить расчеты с налоговой инспекцией;

- устранить разногласия по итогам сверки;

- подать заявление о переходе на единый налоговый платеж.

Направить заявление об особом порядке уплаты нужно в инспекцию по местонахождению организации или по местожительству ИП. Заявление должно быть в электронном виде и направляться по ТКС. Если заявление о переходе на единый налоговый платеж не успеют утвердить, можно будет использовать форму и формат, которые ФНС направит как рекомендованные. Форма и формат такого заявления уже разработаны ФНС (проект № 122977).

Заявление для перехода на единый налоговый платеж нужно подать с 1 по 30 апреля 2022 года, но не позже одного месяца после того, как завершится последняя сверка. Поэтому всем, кто захочет опробовать новый механизм уплаты, придется сверить расчеты с бюджетом в марте 2022 года.

Как платить налоги и взносы

Если на расчетном счете организации и ИП достаточно денег, налоги и взносы будут считать уплаченными на дату, когда платежное поручение с единым налоговым платежом направлено в банк, но не раньше срока уплаты. После перехода на новые правила уплаты единым налоговым платежом будут считать:

- все перечисления в бюджет, даже если вы укажете в платежке конкретный налог или взносы;

- налоги, взносы, пени, штрафы и проценты, излишне уплаченные и излишне взысканные после 1 июля 2022 года.

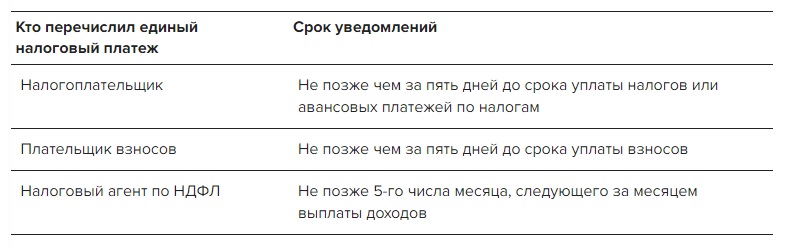

ИФНС самостоятельно зачтет единый налоговый платеж в счет обязательств налогоплательщика, налогового агента, плательщика взносов. Для этого вместо заявлений о зачете будут подавать уведомления об исчисленных суммах налогов, авансовых платежей и страховых взносов. Форма и формат такого уведомления уже разработаны ФНС (проект № 122978). Сроки подачи уведомлений – в таблице.

Единый налоговый платеж будут засчитывать в определенной последовательности: в первую очередь – недоимки, во вторую – предстоящие платежи по налогам и взносам, в третью – пени, в четвертую – проценты, в пятую – штрафы. Недоимки будут засчитывать, начиная с тех, которые выявлены раньше. Текущие налоги и взносы будут засчитывать на дату уплаты. Если срок уплаты одинаковый, а единого налогового платежа недостаточно, его распределят пропорционально сумме обязательства. При зачете пеней, процентов и штрафов будет действовать аналогичный порядок.

Возврат единого налогового платежа

Незачтенный единый налоговый платеж организации и ИП смогут вернуть в таком же порядке, что и физлица (п. 7–10 ст. 45.1 НК). Срок возврата – один месяц с даты, когда заявление о возврате получено ИФНС. В течение 10 рабочих дней инспекция обязана принять решение о возврате и направить копию решения в Федеральное казначейство. Формы и форматы заявления на возврат, решения о возврате и извещения о принятом решении уже разработаны ФНС (проект № 122979).

Дату и сумму возврата Федеральное казначейство сообщает в ИФНС. За несвоевременный возврат единого налогового платежа организациям и ИП положены проценты. Проценты начисляют по ставке рефинансирования. Если проценты уплачены не в полном объеме, ИФНС обязана в течение трех рабочих дней принять решение об уплате дополнительной суммы процентов и направить это решение Казначейству.

Основание: Закон от 29.11.2021 № 379-ФЗ, проекты 122977, 122978 и 122979 (опубликованы на regulation.gov.ru).