Проект

Об утверждении формы (формата) уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов

Проект

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

Об утверждении формы (формата) уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов

В соответствии со статьей 45.2 и пунктом 4 статьи 31 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2019, № 39, ст. 5375), а также пунктом 1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 № 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, № 40, ст. 3961; 2017, № 15, ст. 2194), приказываю:

1.Утвердить:

форму уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов, согласно приложению № 1 к настоящему приказу.

________________________

Примечание изготовителя базы данных: приложение сохранено во вложенном файле.

формат уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов, согласно приложению № 2 к настоящему приказу.

2. Руководителям (исполняющим обязанности руководителя) управлений ФНС России по субъектам Российской Федерации, межрегиональных инспекций Федеральной налоговой службы по крупнейшим налогоплательщикам и Межрегиональной инспекции Федеральной налоговой службы по управлению долгом, довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы организационно-методологического обеспечения учета поступлений в бюджетную систему Российской Федерации платежей, администрируемых налоговыми органами.

Руководитель

Федеральной налоговой службы

Д.В. Егоров

Приложение № 2

к приказу ФНС России

от «___»__________2021 г. № _______________

I. ОБЩИЕ СВЕДЕНИЯ

1. Настоящий формат описывает требования к XML файлам (далее – файл обмена) передачи в налоговые органы уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов при применении особого порядка уплаты в рамках статьи 45.2 Налогового кодекса Российской Федерации в электронной форме.

2. Номер версии настоящего формата 5.01, часть CCLXIII.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_Т_A_K_О_GGGGMMDD_N, где:

R_Т – префикс, принимающий значение UT_UVISCHSUMNAL;

A_K – идентификатор получателя информации, где: A – идентификатор получателя, которому направляется файл обмена, K – идентификатор конечного получателя, для которого предназначена информация из данного файла обмена. Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают. Каждый из идентификаторов (A и K) имеет вид для налоговых органов – четырехразрядный код налогового органа;

О – идентификатор отправителя информации, имеет вид:

для организаций — девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее — ИНН) и код причины постановки на учет (далее — КПП) организации (обособленного подразделения);

для физических лиц – двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН – последовательность из двенадцати нулей).

GGGG – год формирования передаваемого файла, MM – месяц, DD – день;

N – идентификационный номер файла. (Длина – от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла – xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version =»1.0″ encoding =»windows-1251″?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

UT_UVISCHSUMNAL_1_263_00_05_01_xx, где хх – номер версии схемы.

Расширение имени файла – xsd.

XML схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети «Интернет».

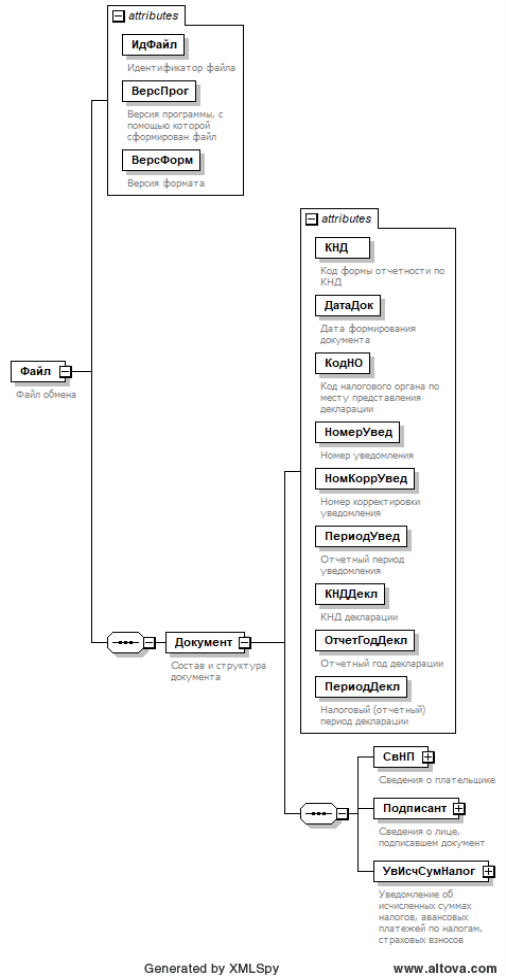

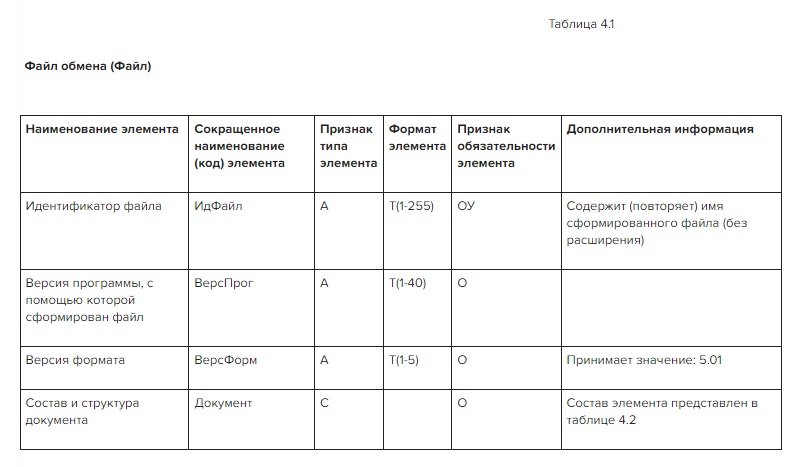

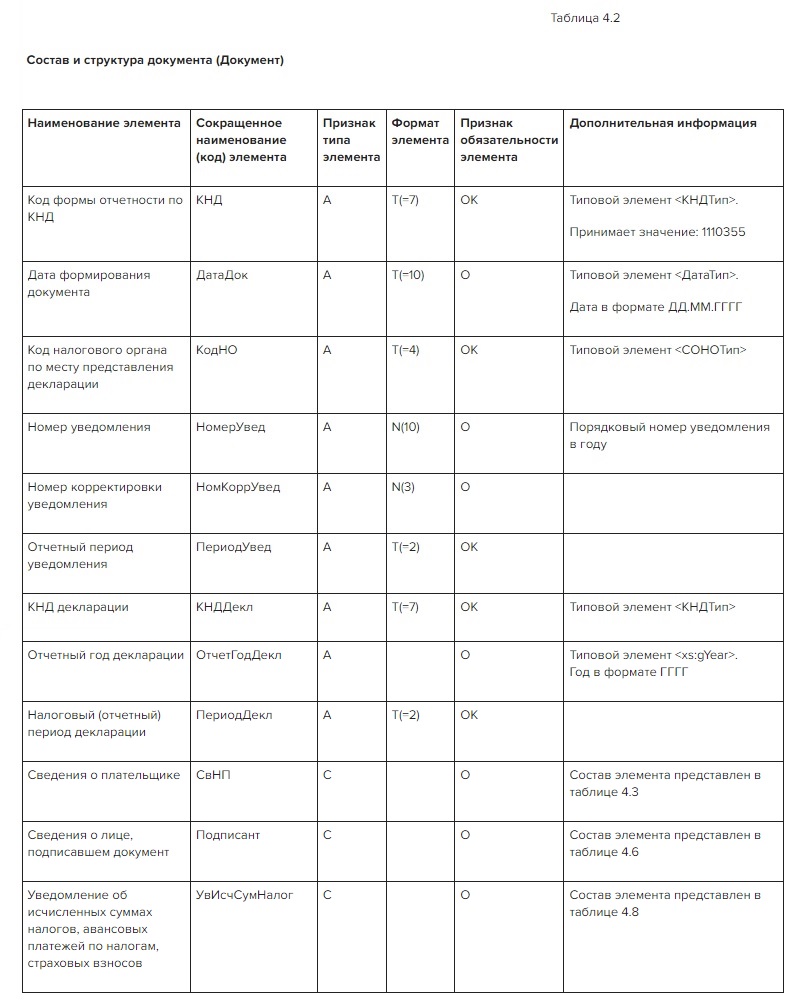

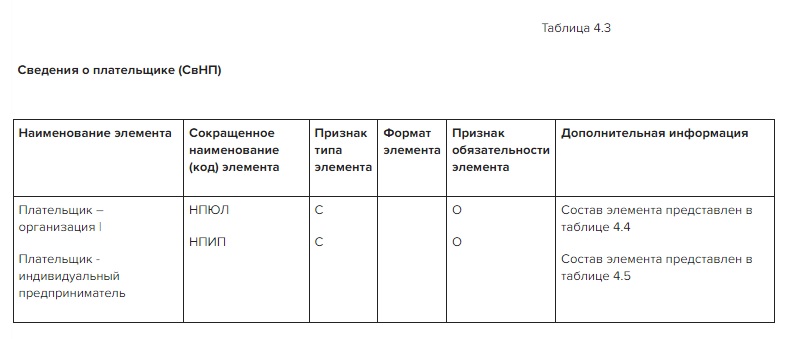

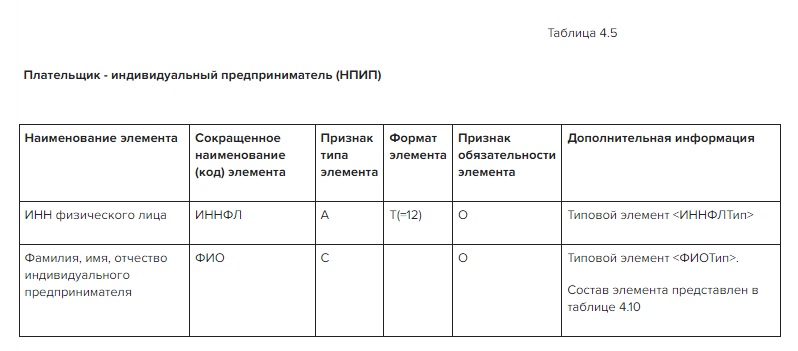

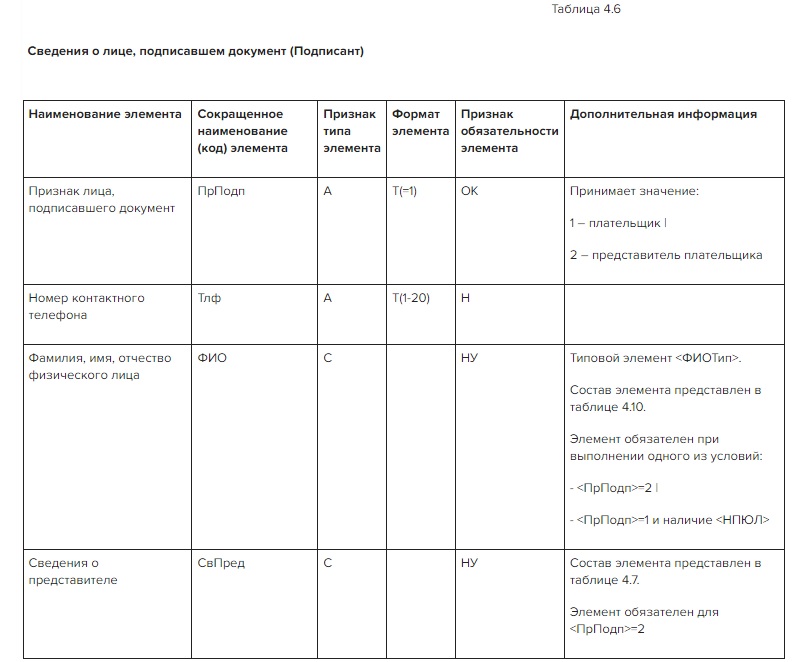

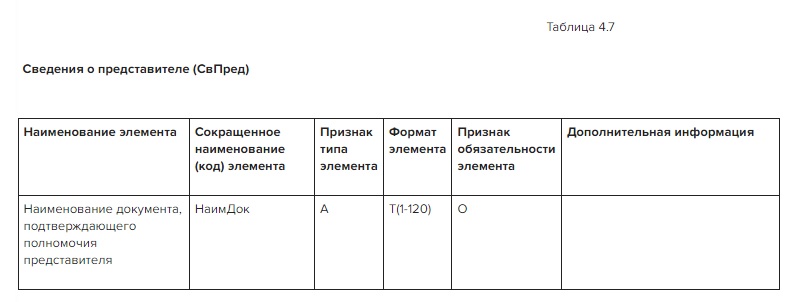

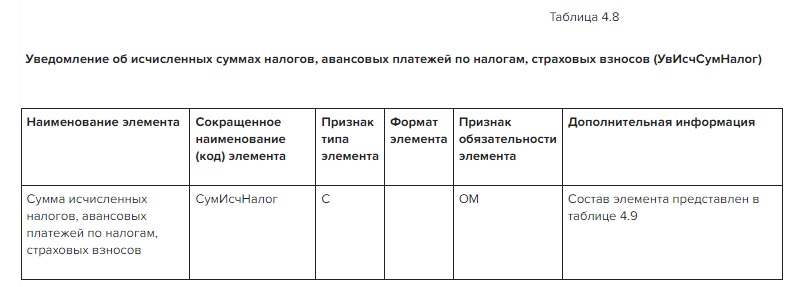

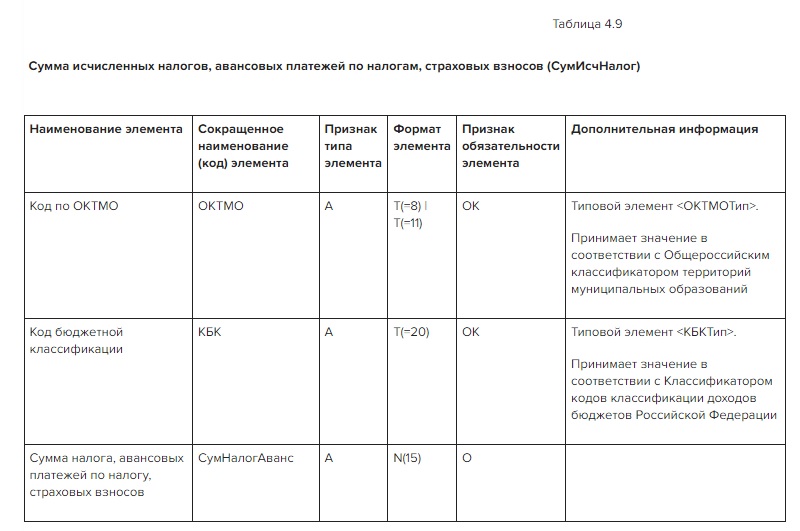

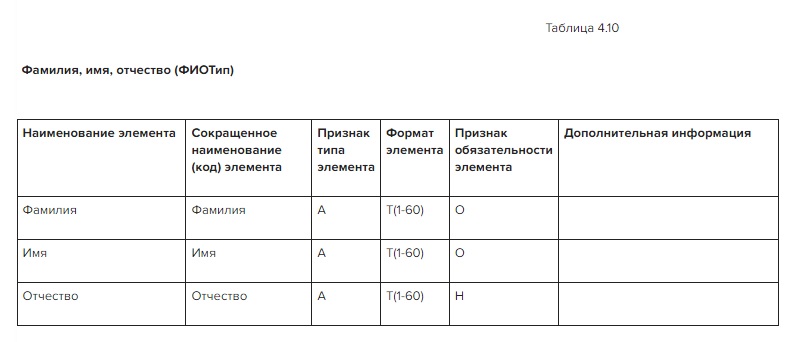

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 – 4.10 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» – сложный элемент логической модели (содержит вложенные элементы), «П» – простой элемент логической модели, реализованный в виде элемента XML файла, «А» – простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т – символьная строка; N – числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или T(=к), где: n – минимальное количество знаков, к – максимальное количество знаков, символ «-» – разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где: m – максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k – максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в сети «Интернет» по электронному адресу: http://www.w3.org/TR/xmlschema-0), например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» – наличие элемента в файле обмена обязательно; «Н» – наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом «К». Например, «ОК». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например, «НМ» или «ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация». Например, «НУ» или «ОКУ»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

к проекту приказа ФНС России «Об утверждении формы (формата) уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов»

Проект приказа ФНС России «Об утверждении формы (формата) уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов» разработан в целях реализации положений статьей 45.2 Налогового кодекса Российской Федерации (далее – Кодекс) в редакции Федерального закона от 29.11.2021 № 379-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее – Федеральный закон от 29.11.2021 № 379-ФЗ).

Федеральным законом от 29.11.2021 № 379-ФЗ Налоговый кодекс Российской Федерации (далее – Кодекс) дополнен статьей 45.2, которая позволяет налогоплательщикам организациям и индивидуальным предпринимателям с 01.07.2022 по 31.12.2022 применять особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов с использованием Единого налогового платежа организации, индивидуального предпринимателя (далее – особый порядок).

Пунктом 4 статьи 45.2 Кодекса установлено, что организации и индивидуальные предприниматели, применяющие особый порядок уплаты, обязаны представлять в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов не позднее чем за пять дней до установленного срока уплаты соответствующих налогов, авансовых платежей по налогам, страховых взносов.

В связи с изложенным, подготовлен проект приказа ФНС России «Об утверждении формы (формата) уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов», утверждающий форму Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.